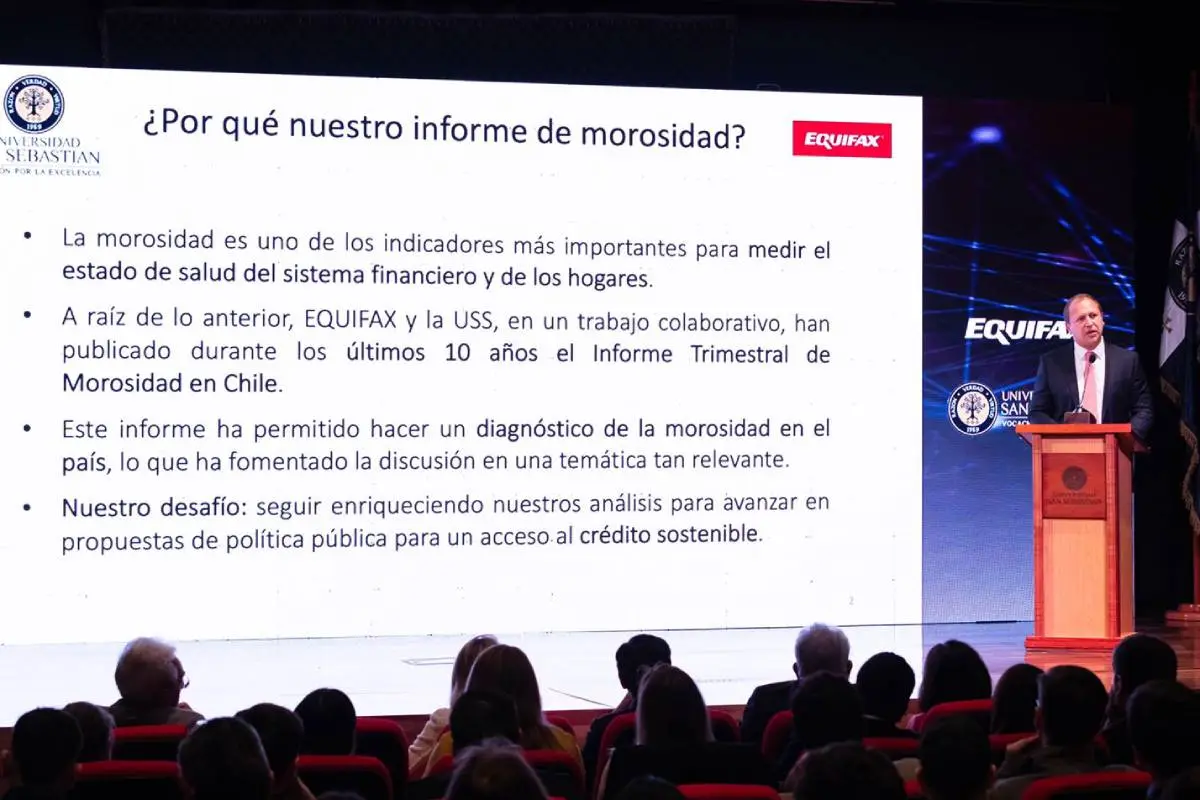

El pago de las deudas es uno de los indicadores más importantes para medir el estado de salud del sistema financiero y de los hogares. Para llevar el pulso de su comportamiento, desde 2013 la Universidad San Sebastián (USS) y Equifax realizan el Informe de Deuda Morosa de las personas en nuestro país.

"Los datos son una poderosa herramienta para comprender y analizar nuestra situación financiera de manera objetiva y precisa. En un entorno donde la deuda es una carga para muchas familias y personas, es fundamental contar con información veraz y actualizada sobre las deudas morosas y patrones de consumo. Los informes de Equifax y las USS son sumamente valiosos, pues entregan una imagen clara de la situación financiera a nivel país y su evolución, identificando las áreas en las que necesitamos poner atención, además de ayudar a las toma de decisiones en pos del crecimiento y estabilidad económica", comentó César Calomino, gerente general Equifax Chile.

Para conmemorar esta primera década se dio a conocer el diagnóstico de estos últimos diez años. Según las cifras, a marzo de este año, 4.150.039 personas tienen deudas impagas, con una mora total que asciende a 10.500 millones de dólares y una mora promedio de 1.996.867 pesos.

Síguenos en:

Escenario desfavorable en los periodos de mayor desempleo

Desde el primer informe de la USS y Equifax (abril 2013) se observó una tendencia al alza en la cantidad de personas con deudas impagas, montos en mora, porcentaje de morosos con respecto a la población y porcentaje de la mora en relación con el Producto Interno Bruto (PIB).

Este incremento se originó después de la abrupta caída en esos indicadores a contar de febrero de 2012, cuando entró en vigor la Ley 20.575. El llamado "borronazo" eliminó los registros de las morosidades menores a dos millones y medio de pesos. No se eliminó la mora, por lo tanto, la salud financiera de esas personas siguió siendo de cuidado. Antes del borronazo, en diciembre de 2011, había cerca de 4 millones de personas con compromisos impagos, un 33% de la población mayor de 18 años de la época.

En los 10 años de informe, los niveles más altos se registraron en junio de 2020, con 5 millones de personas en mora, cifra fuertemente empujada por los 2 millones de empleos destruidos por la pandemia y una tasa de desocupación del 13,1%.

"Nuestros análisis muestran que la morosidad es el síntoma de una enfermedad mayor y un termómetro del funcionamiento de la economía. Al hacer el diagnóstico de la última década evidenciamos que, por cada punto porcentual de aumento del desempleo, las personas en situación de mora se incrementaron en 0,7 puntos porcentuales y la mora subió 0,3 puntos porcentuales. Esto demuestra que el acceso a ingresos permanentes a través de empleos formales y con mejores salarios es la mejor manera de reducirla", explica Alejandro Weber, decano de la Facultad de Economía y Gobierno de la Universidad San Sebastián.

Efecto de borronazos y retiros

El quiebre transitorio de la tendencia al alza en los niveles de morosidad fue en junio de 2020, debido a los shocks de liquidez por los retiros de fondos de pensiones, ayudas estatales como el IFE y un nuevo "borronazo" que prohibió reportar deudas impagas en educación (Ley 21.214). En septiembre de 2020 se produjo la mayor caída del número de personas con deudas impagas, con casi 600 mil deudores de un trimestre a otro.

"Cada punto porcentual de aumento de la liquidez, condujo a una caída de las personas morosas de 0,3 puntos porcentuales y de la deuda morosa de 0,1 puntos porcentuales. A simple vista parece positivo, pero fue solo un descenso transitorio, ya que en 2022 se estancó esta caída, lo que respondió a los niveles más altos de inflación de las últimas tres décadas, ocasionados en gran medida por los retiros de los fondos de pensiones; la caída de los salarios reales; y un desempleo que cerró ese año bordeando el 8%", agregó Alejandro Weber.

Escenario complejo en los tramos más productivos

Durante los diez años de medición la morosidad se ha concentrado en los grupos entre 30 y 59 años. En cuanto a cantidad de personas con compromisos impagos, el escenario más complejo fue para el tramo entre 30 y 44 años, que totalizó 1 millón 800 mil personas en marzo de 2020, cifra que corresponde a más del 40% de la población perteneciente a ese grupo.

Considerando la mora promedio, el monto más elevado perteneció al segmento entre 45 y 59 años, cifra que bordeó a los 3 millones de pesos entre septiembre de 2020 y julio de 2021.

En el análisis por género no se observaron diferencias en la proporción entre ambos. Durante todo el periodo los hombres presentan montos impagos cercanos al doble de lo adeudado por las mujeres.

Cámara de Diputados rechazó el sexto retiro: ya no habrán proyectos similares al menos por un año

Tal como ocurrió en abril de 2022 con el quinto retiro, los parlamentarios le bajaron la cortina a la iniciativa.

Morosidad se concentra en el retail y la banca

Para reflejar de mejor manera la situación de en el país, en la historia del informe se han incorporado nuevos criterios de medición. A partir de 2018 se sumó la distribución por rubro. Durante estos diez años el retail es el que agrupa la mayor cantidad de personas con deudas impagas y la banca concentra el mayor porcentaje del total de dinero impago (47% y 57% respectivamente, a marzo de 2023).

Otra de las incorporaciones, que data de 2022, fue la desagregación por grupo socioeconómico (GSE). A marzo 2023 el 47,4% del GSE D (ingresos promedio de $651.196) presentó moras, con montos que equivalen a 2,4 veces sus ingresos promedio. El total en mora de este grupo abarca el 48,3% del monto total.